2019年中国企业级SaaS行业最值得关注的4大趋势!

作者:探码科技, 原文链接: http://www.tanmer.com/dagle/524

文章节选自:架构师社区

企业信息化水平远落后于经济体量

企业服务厂商市值成长空间大,客户付费意愿未完全激活

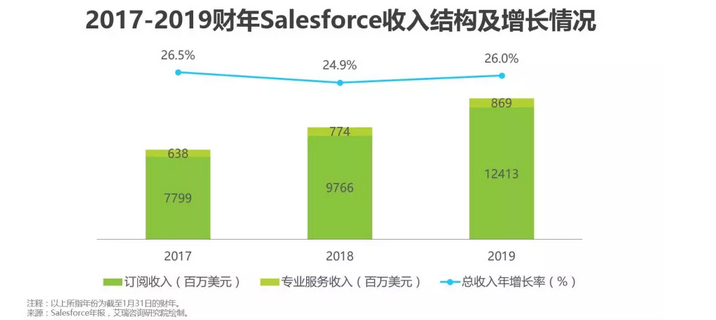

2018年,Salesforce市值首次突破千亿大关。想要打造“中国版Salesforce“野心的中国SaaS厂商不在少数,但至今尚未出现任何一家能够望其项背。事实上,不仅仅是在SaaS行业,即使是放大到整个企业服务市场,中国厂商的市值都远远落后于欧美市场,和消费级服务相比有极大的成长空间。

公司的价值评估取决于资产的盈利能力,SaaS厂商以客户订阅为核心商业模式,客户的付费意愿和能力直接决定其了市值。相比Salesforce订阅收入占比超过90%、毛利率近80%,过去几年中国SaaS厂商普遍存在的痛点是,中小企业更倾向于免费产品,付费意愿有待激活,中大型企业习惯于定制化项目的服务模式,对标准化SaaS产品的积极性有限。

国内企业信息化整体水平的滞后造成SaaS市场的预期偏差

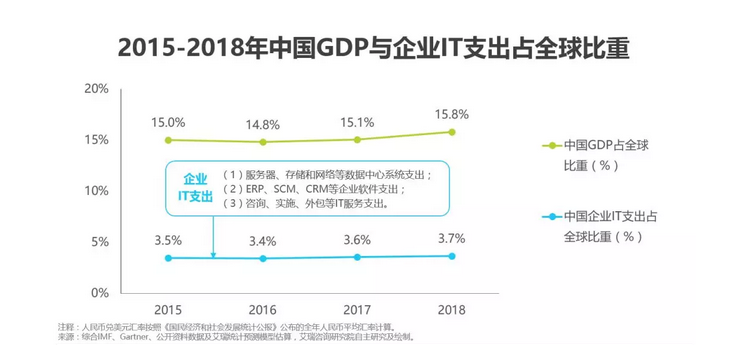

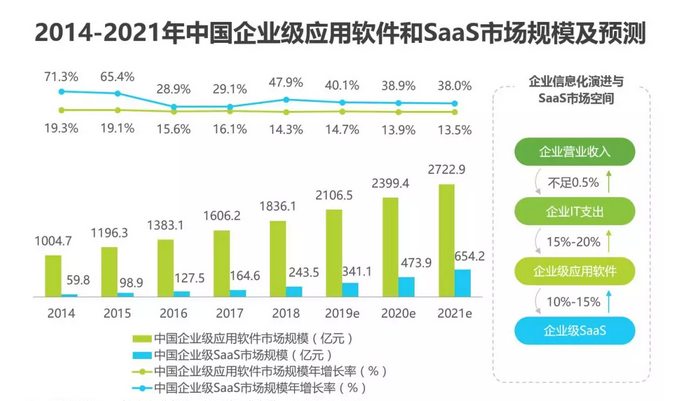

2018年,中国GDP占全球的比例达到15.8%,但中国企业的IT支出占比仅为3.7%,在过去以粗放式增长为主导的模式下,中国经济总量的快速增长在很大程度上没有反应到企业的信息化投入当中。企业信息化整体水平的滞后造成了SaaS市场的预期偏差,在将美国SaaS市场作为对标对象的同时,应当意识到中国企业IT应用的成熟度与个人消费者之间的差异。在中国,SaaS厂商面临的市场环境中依然有大量企业的信息化停留在纸质资料电子化的浅层水平,ERP、SCM、CRM等软件应用并不非常广泛,在业务数字化尚未完全普及的情况下就需要直接进入到数字化转型阶段。

但随着我国互联网+、大数据、智能AI的发展,从需求端和供给端共同推动中国企业信息化进入新的成长周期,变革由领先互联网公司开始向各行业各领域渗透,技术驱动信息化迈向新成长周期,中美差距将有望逐步缩小。

各方势力入场推动SaaS应用加速

CRM、客服与呼叫中心、ERP和通信占业务垂直型市场六成,行业垂直型中零售电商SaaS市场规模最大,占比超四分之一。

2018年中国企业级SaaS市场规模为243.5亿元,较上年增长47.9%。在经历了短暂的爆发式增长后,SaaS市场体量快速跃升,随后年增长率在2016年到2017年间回落明显。进入到2018年,资本市场对SaaS的态度趋于理性,客户对SaaS的认可度进一步提升,同时各细分赛道的领先厂商在商业化的探索上愈发成熟,SaaS市场增速再度上扬。预计未来三年内中国企业级SaaS市场将保持39.0%的年复合增长率,到2021年整体市场规模将达到654.2亿元。

传统软件厂商以云服务作为增长引擎,激活高端存量市场

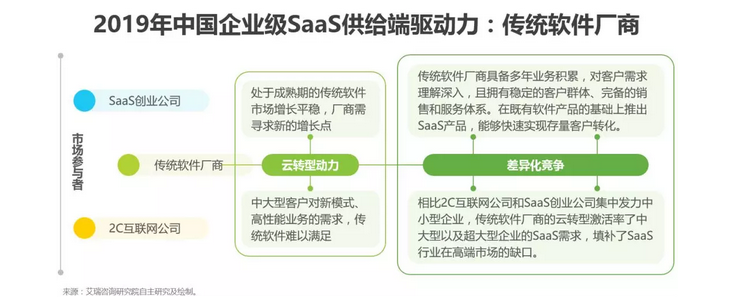

目前中国企业级SaaS市场主要由三类玩家构成,即新兴SaaS创业公司、传统软件厂商和2C互联网巨头。其中,传统软件厂商从事企业信息化时间最久,客户基础和业务积累最为深厚。以金蝶、用友为代表的一众传统软件厂商高调向云转型,伴随着SaaS产品收入贡献比例的持续增加,SaaS业务已经成长为拉动增长的关键引擎。

2C互联网巨头的“B计划”,多维度刺激SaaS行业加速发展

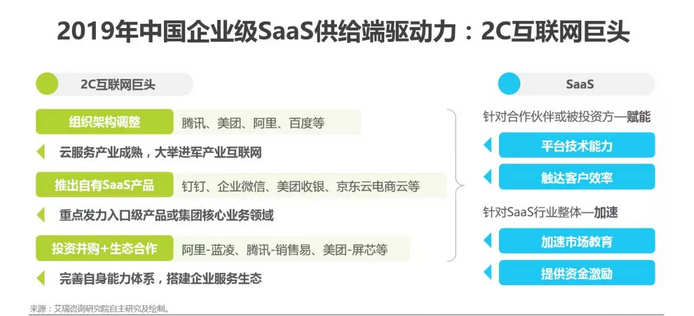

消费互联网红利见顶加之云服务整体产业趋向成熟,2018年2C互联网巨头在企业服务市场动作频繁,腾讯、美团、阿里、百度四家公司相继宣布进行组织架构调整,产业互联网战略地位持续升级。除钉钉、企业微信等入口级产品来势汹汹外,巨头们更是积极展开投资并购与生态合作,斥重金搭建自身的企业服务生态。巨头们的高调向市场释放产业互联网时机已来的信号,对数字化转型重视程度的提高有助于加速SaaS市场教育;而以投资或扶持计划名义投入市场的资金,也将激励中小创业公司开发出更优质的SaaS产品。

客户分层,商业化探索初见成效

产品、销售、客户成功三位一体,共同形成全生命周期闭环

SaaS厂商经常面临的三个难题是产品难做、产品难卖和产品难用,仅产品切中客户的业务和场景痛点还不够,需要进一步通过销售和客户成功的环节来完成客户全生命周期的闭环。由于客户较难在短时间内认识到2B产品创造的价值,SaaS产品与获客渠道的契合显得至关重要。部分2B产品如文档协作、企业IM、企业网盘等,和2C产品之间的界限相对模糊,可以采用自下而上(非自上而下的管理层决策)的销售路径。

小微企业需求标准化,中型企业行业化,大型企业定制化

小微企业对GDP的贡献高达60%,整体市场空间不容小觑。中型企业比小微企业需求更加定制化,付费能力依然不及大型企业,SaaS厂商多围绕客户的行业属性提炼共性需求,利用PaaS对通用型产品进行延伸。处于金字塔顶端的客户业务和组织架构复杂,且往往已经拥有较为成熟的IT系统,对SaaS产品的需求集中在创新型业务上,在SaaS+PaaS的基础上,厂商还需要辅以更多定制化的增值服务才能撬动大型企业。

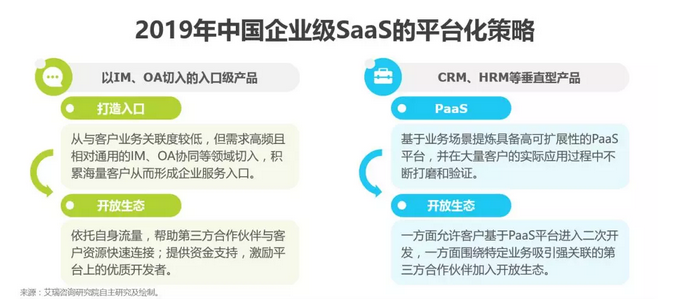

入口级产品降维打击,垂直型产品宜遵循平台到生态的路径

采取降维打击的入口级产品自身只涉足通用的基础功能,入驻合作伙伴理论上可覆盖企业服务的所有领域,在平台化的效率上远高于CRM、HRM等垂直型产品。垂直型产品的平台化更加聚焦于自身的业务场景,平台化较为成功的厂商基本都遵循由客户验证提炼高可扩展性平台再到开放生态的发展路径,从实际市场表现来看,操之过急者往往会适得其反。

未来趋势,在慢市场中挖掘赛道差异化机会

软件SaaS化大势所趋,信息化演进背景下潜在市场空间巨大

相比传统软件,SaaS简化管理、快速迭代、灵活付费和持续服务的优势在当前竞争环境中愈发突出,因而成为越来越多场景下企业客户的优选。2018年中国SaaS市场规模占应用软件的比例由2014年的6.0%上升到13.3%,软件SaaS化趋势不可逆转,预计2021年该比例将进一步增长至24.0%。考虑到中国企业信息化与领先国家的差距,企业营业收入中用于IT支出的比例每上升万分之一即可释放超过200亿元的市场空间,同时企业的IT支出结构也在不断优化,应用软件的投入比例将持续上涨。可以见得,SaaS的市场潜力远不止于当前的应用软件规模,未来的市场空间将非常可观。

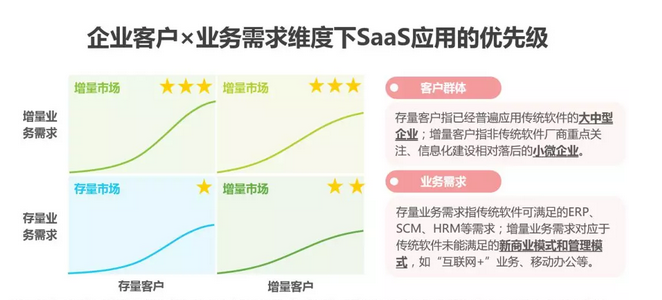

微企业市场率先激活,大中型企业创新型业务有利可图

SaaS赛道众多,各细分市场间的差异来自于企业客户应用SaaS的优先级,总体而言增量市场的应用将先于存量市场。从客户群体来看,小微企业对应的增量市场被SaaS激活,其市场主体数量庞大,决策链条相对简单,高性价比的SaaS模式率先迎来快速增长,其中创新型业务的效益更加立竿见影,增长更快。大中型企业对SaaS的态度略显谨慎,但在创新型业务上已经开始表现出对SaaS的偏好,因其付费意愿和能力更强,大中型企业对应的潜在市场空间预期将高于小微企业。针对传统型业务,大中型企业在短期内没有动力替换使用中的传统软件,因而位于图中左下角的市场将呈现出相对缓慢、渐进式的存量替换。

挖掘产品网络效应,延伸上下游增值服务,“钱景”更可观

SaaS各细分赛道厂商数量的增多不可避免的带来产品同质化,但一味比拼功能覆盖的全面性并不能让SaaS厂商脱颖而出。观察当前市场上高增长、高收入的明星公司,在形成了产品、销售和客户成功的协同作用后,网络效应和增值服务往往能让SaaS厂商更有“钱景”。尽管2B市场整体不具备2C的爆发式增长属性,但通过挖掘所在赛道的网络效应依然能够帮助厂商获得高于竞争对手的增速。

探码科技作为国内优秀的SaaS服务商,基于SaaS架构的一体化技术开发方案, 凭借在IT领域丰富的经验以及对现代市场的敏锐感知,融合大数据、云计算、智能AI、移动互联网等先进技术。以行业大数据驱动营销、金融等数据类增值服务。探码sass-私有云部署,灵活定制,可按需选用模块或组合任意模块,数据自动实时互连,无需投入任何软硬件,即可使用。